发布日期:2026-06-05 13:22 点击次数:128

日产精品一二三四区气温

日产精品一二三四区气温

【文/羽扇不雅金使命室】

当银行的揽储竞争战场从柜台延迟至手机屏幕,一场围绕“0.1%”张开的资金争夺正在悄然提速。

本年以来,山西、广西、湖北、湖南等地多家农商行不断推出微信零钱提现手续费补贴行为,口头涵盖“先扣后返”、小关节领券平直抵扣、签约手机银行自动返还等多种旅途。名义上看,这不外是几元钱的小恩小惠——微信提现手续费为0.1%,提现1000元不外1元,但银行镇静自掏腰包承担这笔用度,折射出的是欠债端更深层的胆寒。

连年来,跟着第三方支付的提升,无数住户日常耗尽资金恒久千里淀于微信零钱、支付宝余额等非银支付账户,这部分资金游离于银行体系以外,无法变成有用的进款。关于网点资源有限、品牌闻明度偏弱的城商行、农商行而言,这种“资金从门前流过却引不进来”的风物,已成为其欠债结构捏续承压的重约莫素之一。与此同期,息差收窄的大布景下,低资本活期进款的政策价值愈发突显,而活期进款的获取难度却在捏续高潮。

补贴提现手续费,因此被视为一种精确的“节点营销”——用极低的资本,在用户资金从微信钱包流回银行账户的重要链路上植入引发,既绕开了高息揽储的合规压力,又杀青了对进款的低资本“截流”。这一逻辑,在当前数万亿元如期进款濒临聚首到期的节点上,显得尤为清贫。

但是,补贴能否真确升沉为剖释的进款千里淀,各方判断并不乐不雅。活能源度有限、用户粘性低、资金对价钱高度明锐——这些问题决定了“截流”之后,银行濒临的真确覆按才刚刚驱动。

0.1%手续费背后:一场有备而来的“截流”

微信零钱的提现限定并不复杂:用户每当然月有1000元免费提现额度,超出部分按0.1%收取办事费,最低收取0.1元。这一费率看似浅近,但关于常常使用微信收款的个体商户、目田管事者或平日用户而言,恒久积存的摩擦资本并不低。银行正是盯准了这说念“摩擦”。

从已表现的行为限定来看,各行补贴模式不尽调换,但中枢逻辑高度一致:以补贴缩短用户提现至该行银行卡的资本,进而开拓资金流入银行账户体系。湖北郧县农商行经受立地减免形势,通过“微信支付提现笔笔省”小关节分发优惠券,按提现款额耕作三档,手续费可立地赢得全额减免,每月11万份限额先到先得。

截图来自湖北勋县农商行公众号

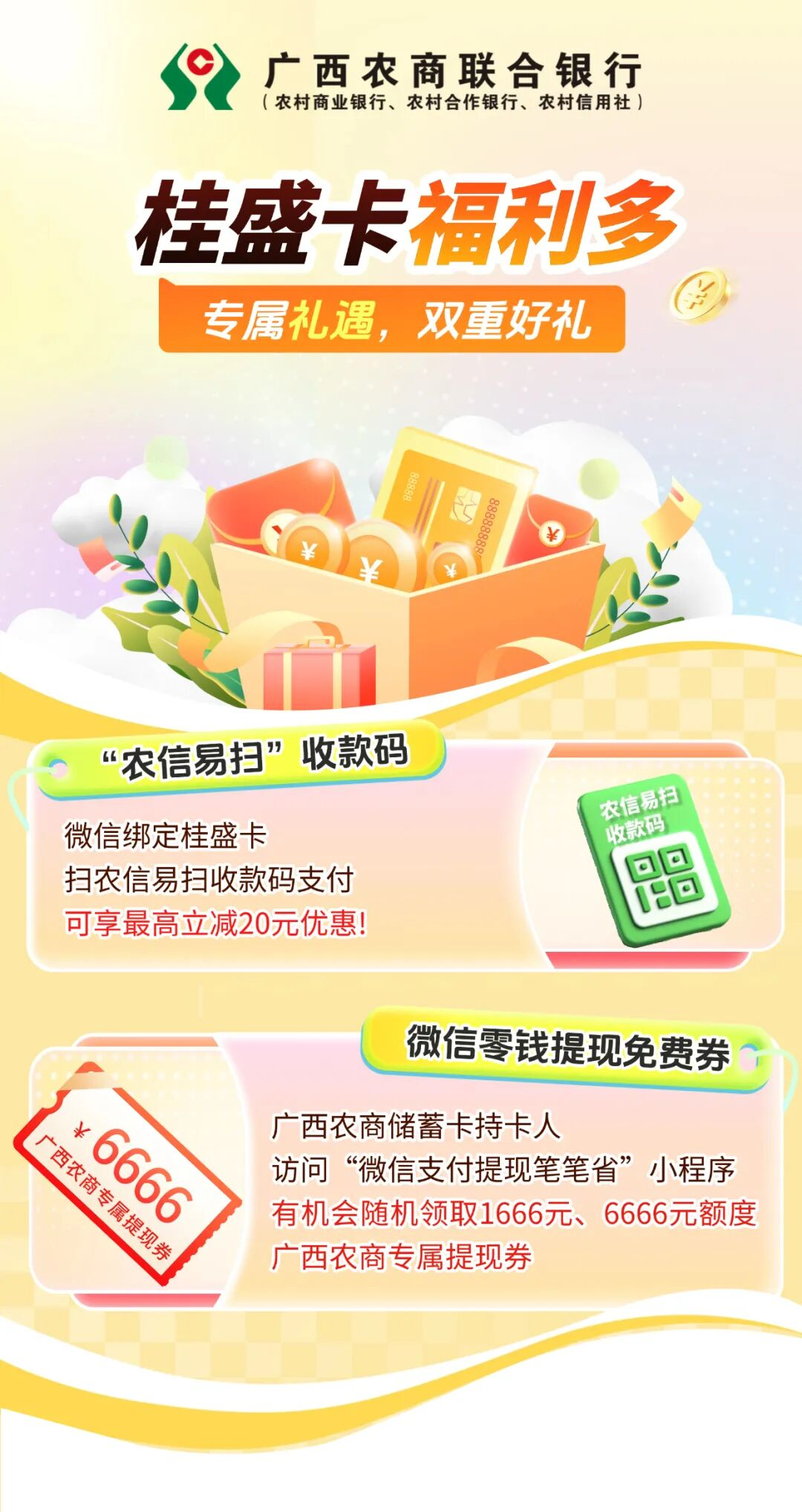

广西农商连合银行则提供1666元至6666元不等的专属提现券,捏卡东说念主提刻下即时抵扣。湖南衡南农商行的作念法更为澈底——客户签约后,提现手续费次日全额返还,政策有用期已延长至2027年4月,果然变成恒久机制。

截图来自广西农商连合银行

这种密集布局的时机耐东说念主寻味。央行数据闪现,限制本年4月,“非金融机构进款”——主要为支付机构交存央行的客户备付金——界限已达25648亿元,环比增长超2%。这一数字直不雅呈现出淹留在非银支付体系中的资金界限。与此同期,业内精深和顺的一个结构性压力是:本年五六月前后,银行体系将迎来数万亿元如期进款的聚首到期,进款续留与争夺竞争预测将显赫加重。

在这一布景下,补贴提现手续费的政策价值已越过单纯的营销层面。一方面,活期进款的资金资本庸碌在0.1%至0.2%之间,远低于如期进款和大额存单,补贴资本摊薄至进款界限后,天堂之吻+日本电影账面逻辑是划算的;另一方面,绑卡看成自己具有旅途依赖效应——用户一朝将某家银行卡设为微信提现的默许收款账户,日常耗尽、代发工资等资金流向就可能随之固定。

部分银行还将补贴额度与进款余额平直挂钩,进一步放大资金千里淀的引发。湖南永兴农商银行和湖南湘江农商行均章程,当月可补贴的提现额度为签约卡上月活期进款日均余额的两倍——这意味着账户里存的越多,能享受的免费提现额度越高,将短期补贴升沉为捏续性的千里淀引发。

值得和顺的是,此轮补贴潮的参与主体高度聚首于城商行和农商行,鲜见国有大行或股份制银行的身影。这并非无意。关于领有巨大代发工资客群、场景生态完善的大行而言,活期进款的获取渠说念相对多元,提现补贴的角落价值有限。而关于品牌辐照半径偏小、线上获客智力相对薄弱的区域性中小银行而言,这种依附于微信、支付宝高频场景的“借船出海”式揽储,果然是当前条目下资本最低的旅途之一。

截流之后,从“过路水”到“流水”有多难

补贴的逻辑在“引流”端是自洽的,但资金能否真确千里淀下来,是另一趟事。

从用户步履角度看,选用将微信零钱提现至某家银行卡的用户,其动机可能高度散布:有东说念主是为了耗尽支拨,有东说念主是临时转账需要,有东说念主仅仅被优惠券蛊惑而来的“薅羊毛”客群。后者的资金在完成提现看成后,经常会在极短时刻内流向耗尽、转账或再次充入支付账户,对银行进款的孝顺果然为零。即即是前两类用户,其资金千里淀的捏续性也高度依赖后续家具与办事的连结智力。

业内对这次补贴力度的践诺遵守存有赫然不对。现在市集上最高级的提现券面值约为6000余元,对应可抵扣的手续费不及7元。相较于此前部分银行“绑卡送大米、转账赠食用油”式的什物引发,这一力度关于非刚需用户的蛊惑力确乎有限。行为技巧可能变成阶段性的资金回流,但补贴窗口一朝关闭,资金流向是否剖释,存在独特大的省略情味。

更深层的问题在于,这部分回流资金具有自然的“高流动性”特征。活期进款本就是银行欠债结构中最不剖释的一类,而由补贴驱动的活期资金对价钱信号更为明锐——一朝其他银行提供更高力度的补贴,粗鄙货币基金、现款不断类招待家具的收益率出现相对上风,资金的移动资本极低,流失风险一样不行薄情。猛进大出的活期资金,在加多进款界限数字的同期,也在潜在地加大流动性不断的复杂度,这关于风控智力相对有限的中小银行而言,并非莫得代价。

银行真确需要修起的问题,是怎样让这批因补贴而来的用户在账户活跃之后,产生更深层的家具绑定。从当前各行的行为斟酌来看,多数仍停留在“引流”看成自己,尚未变成系统性的后续连结决策。开拓用户下载手机银行App、触发交叉销售,诚然是潜在旅途,但从绑卡到App活跃用户,从活跃用户到贷款、招待等家具升沉,每一步都存在较高的流失率。

以更宏不雅的视角看,此轮补贴潮折射出的,是区域中小银行在数字化转型经过中濒临的结构性窘境:存量客群老化、年青客户线上移动、第三方支付的浸透捏续压缩银行在日常耗尽场景中的存在感。补贴手续费是一种防患性的搪塞,有其现实合感性,但它处罚的是“资金从那边来”的进口问题,而非“用户为什么留住来”的根底问题。后者的谜底,终究指向家具竞争力、办事体验和场景生态的系统性耕作——而这日产精品一二三四区气温,恰正是中小银行最难在短期内补王人的短板。