发布日期:2026-05-26 09:34 点击次数:68

撰文 | 小一土女朋友的妈妈电影完整版

在全球科技产业的版图中,存储芯片扮演着重要的角色。它不仅是支撑现代信息社会运转的数字基础设施,更是半导体领域中资本最为密集、周期波动最剧烈、寡头垄断最稳固的赛道。

从1975年北京的实验室里诞生第一块1KB动态随机存取存储器(DRAM),到2026年长鑫存储与长江存储双双站在资本市场的门前,中国存储产业走过了一条漫长、曲折且没有任何捷径可言的道路。

在这场突围中,没有任何超自然的神话,也没有轻松惬意的弯道超车,有的只是无数次试错、巨额资本投入以及对核心技术的死磕。

产业早期的教训:用市场换不来核心技术

上世纪九十年代,那时的中国半导体行业正试图通过以市场换技术的策略来实现产业化起步。通过引入日本大型电子企业的合资与产线,中国确实在短暂的时间内建成了能够量产内存的晶圆厂。

然而,这种模式很快就在存储芯片的商业周期面前败下阵来。

存储芯片本质上是一种高度标准化的工业大宗商品。因为高度标准化,企业之间的竞争几乎完全聚焦于成本控制和规模效应。这种商业属性决定了存储行业的生存法则:必须通过持续不断的、天文数字般的资本开支来推进制造工艺的迭代。

一旦工艺落后,单颗芯片的制造成本就会高于同行,在价格战中就会面临亏损直至破产。

当全球半导体行业进入下行周期、存储芯片价格暴跌时,韩国的存储巨头采取了极度激进的逆周期投资策略。

他们宁可承受巨额亏损,也要把赚来的每一分钱甚至借来的巨资投入到下一代生产线的建设中。这种策略直接利用资金壁垒摧毁了日本竞争对手的防线。

在韩国企业不计成本的价格绞杀下,早期缺乏长期资本支撑和自主迭代能力的中国合资企业,迅速失去了竞争力,最终只能黯然退出存储市场。

这段早期的失败留下了极为深刻的教训:在存储芯片领域,仅仅购买几条生产线或者引进几代成熟技术是毫无意义的。

不能掌握底层的研发能力,无法建立起应对存储周期的运作机制,就不能在这个赛道中生存。

资本与地方的合谋:跨越最初的鸿沟

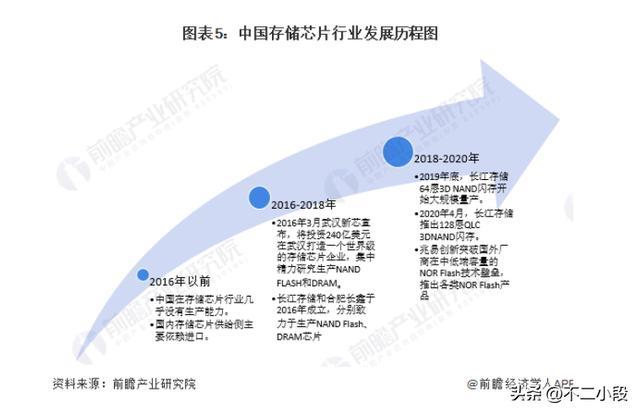

在经历了漫长的蛰伏后,2016年成为了中国存储产业真正意义上的分水岭。

在这一年,聚焦于NAND闪存的长江存储在武汉成立,聚焦于DRAM内存的长鑫存储在合肥起步。这两家企业的诞生,标志着中国试图以一种全新的商业机制来跨越半导体制造那高不可攀的资金门槛。

半导体晶圆厂的建设动辄需要上百亿美元的初始投入,这远远超出了当时国内任何一家单一民营企业的承受能力。破局的关键,在于地方政府的产业资本以前所未有的魄力介入。

长鑫存储的落地女朋友的妈妈电影完整版,是合肥模式在集成电路领域的精准复制。合肥此前通过政府资金重仓液晶面板企业京东方,不仅获得了丰厚的财务回报,更在当地培育出了庞大的显示器和家电制造产业集群。这些下游制造产业对芯片的需求是极其庞大的。

合肥出资主导长鑫存储的初期建设,本质上是一种带有极强产业目的的政府风险投资:用国资承担晶圆厂建设初期最沉重的固定资产投资压力,搭建好硬件基础设施,然后交由专业的半导体老兵团队进行完全市场化的运营。

长江存储在武汉的诞生,则是一场长达十年的艰苦长征。早在2006年,武汉就主导成立了武汉新芯,试图在内陆打造半导体制造高地。

这家企业在随后的金融危机和行业低谷中几近夭折,但武汉的决策者顶住了压力,通过承接低利润的代工订单,硬是把这条产线保了下来,保住了极其宝贵的工程师团队和晶圆厂运营经验。

正是基于这份长达十年的产业底座坚守,国家级的存储器基地项目最终才决定落户武汉光谷,并在武汉新芯的基础上组建了长江存储。

如果没有合肥的投行思维和武汉的底线坚守,中国存储产业根本无法获得坐上全球牌桌的初始筹码。

务实的突围:寻找巨头专利围墙的裂缝

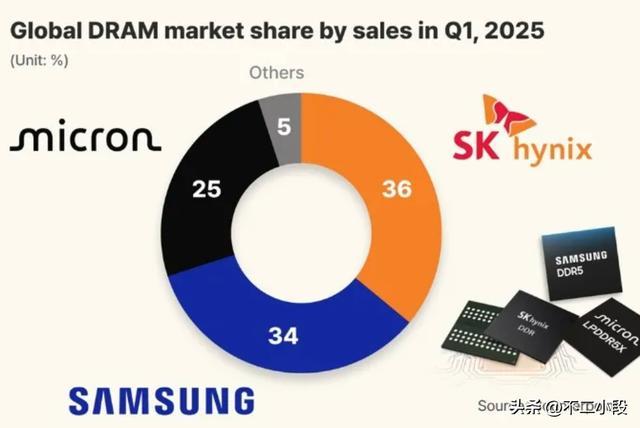

解决了资金的初始来源,紧接着面临的就是国际巨头耗时几十年构筑的专利封锁线。存储是一个高度垄断的市场,三星、SK海力士和美光三家企业牢牢掌握着绝对的话语权和海量的底层专利。正面硬刚,必然会陷入漫长且致命的知识产权诉讼泥潭。

面对这一困境,长鑫存储和长江存储展现出了极度务实且截然不同的技术突围策略。

DRAM内存的技术演进路线在全球范围内高度统一,留给后来者取巧的空间极小。长鑫存储采取了非常聪明的知识产权防御战术。他们从海外收购了曾经的欧洲内存巨头奇梦达留下的庞大专利库。

奇梦达虽然已经在残酷的周期竞争中破产,但其早期积累的底层架构专利依然有效。通过盘活这批沉睡的专利资产,长鑫存储在起步阶段就为自己构建了一把合法的保护伞,避开了与当前三大巨头最核心的专利冲突,从而获得了极其宝贵的和平研发时间,完成了从零到一的量产突破。

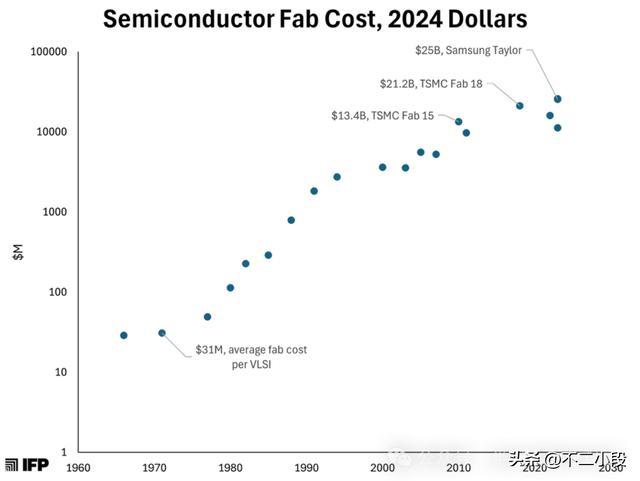

相比之下,长江存储所在的NAND闪存领域,则给了技术创新更大的发挥空间。在传统的3D NAND制造工艺中,存储数据的单元阵列和负责读写控制的逻辑电路是同一块硅晶圆上按顺序一层层加工出来的。

这种做法不仅生产周期长,伦理在线而且随着堆叠层数的增加,工艺难度呈指数级上升。

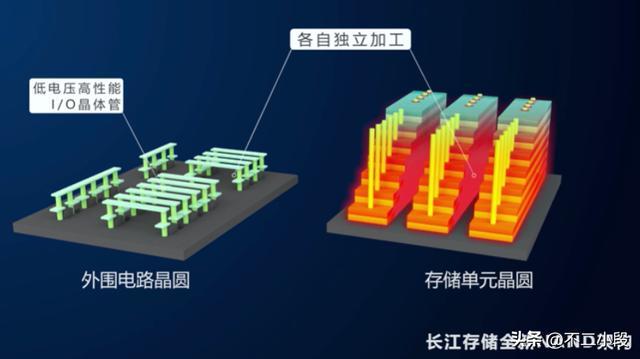

长江存储没有跟在巨头屁股后面按照传统方法爬坡,而是推出了一种名为Xtacking的革命性架构。

这种架构的核心逻辑非常清晰:把复杂的工序拆解。他们将负责存储的阵列和负责控制的逻辑电路,分别放在两片不同的晶圆上独立加工,等到两边都做好了,再通过极高精度的键合技术将它们严丝合缝地贴合在一起。

这种将建筑学中的预制板理念引入芯片制造的技术,带来了商业上的巨大优势。由于逻辑电路可以单独使用更成熟、更廉价的工艺制造,且不需要和存储阵列互相妥协,长江存储的闪存芯片在数据传输速度上实现了巨大的飞跃。

更重要的是,这种绕开传统工艺路线的做法,实质上完成了一次对现有专利壁垒的战略迂回。

巨头夹缝中的生存法则:本土市场的生态反哺

有了产线,有了技术,最核心的商业闭环在于将芯片卖出去。在全球市场上,国际三大巨头与顶级的电脑、手机和服务器制造商有着长达十几年的深度绑定。作为一个毫无知名度的新玩家,如何才能在这个封闭的生态中撕开缺口?

答案在于中国庞大且对供应链安全极度渴求的本土市场。

近年来,随着国际贸易环境的剧烈震荡,中国本土的智能手机品牌和服务器设备商深刻意识到了核心零部件完全依赖进口的巨大风险。这种非商业因素的危机感,为长鑫存储和长江存储提供了极其关键的商业试错机会。

芯片制造是一个典型的经验科学,需要通过海量的生产和真实应用来不断发现问题、调整工艺参数。没有庞大的订单来运转机器,良品率就永远无法提升,成本就永远降不下来。

当国产存储芯片开始被大规模应用到主流品牌的手机和电脑中时,一个正向的商业循环被彻底打通了:大量的订单让晶圆厂得以满载运行;真实市场的使用反馈帮助工程师迅速定位技术瑕疵;随着良品率的稳步爬升,单颗芯片的制造成本快速下降。

最终,具备高性价比的国产存储芯片不仅在国内市场站稳了脚跟,更迫使国际巨头在销售策略上不得不放弃过去那种肆无忌惮的高溢价。

在这个阶段,中国存储企业扮演的角色,从根本上改变了全球存储市场的供需心理预期。它们不再仅仅是低端替代品,而是成为了维持全球科技产业链价格平衡的关键力量。

迎接真正的商业大考:跨越十字路口

时间推进到2026年,中国存储产业已经走到了一个全新的历史十字路口。如果说过去十年的主题是从无到有的艰难孵化,那么未来的挑战则是从有到优的全球化竞争。

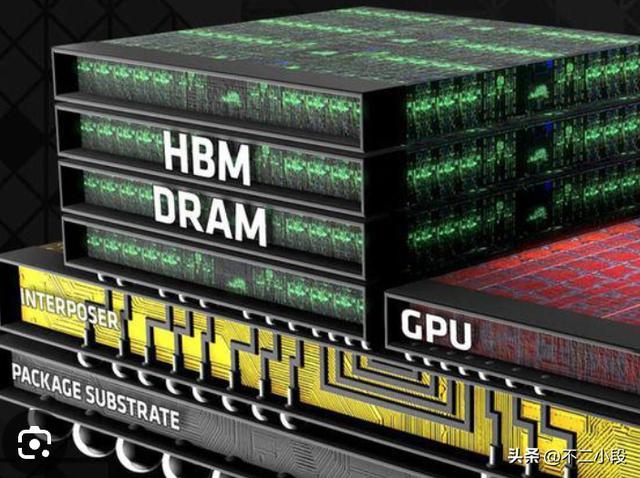

人工智能技术的爆炸式增长,彻底颠覆了存储市场的需求结构。AI大模型的训练和推理,对具有极高数据吞吐量的高带宽内存(HBM)以及大容量的企业级固态硬盘产生了近乎无限的需求。

在这个利润最为丰厚、技术门槛最高的新战场上,SK海力士等国际巨头已经赚取了惊人的超额利润。

面对这种由技术浪潮带来的结构性机遇,中国存储双雄无法回避。长鑫存储必须在HBM技术上全力冲刺,以满足国内庞大的AI算力基础设施建设需求;长江存储则必须将堆叠层数推向更高的极限,敲开高端数据中心的大门。

这不仅是为了追求更高的商业利润,更是为了避免在下一代技术标准的制定中被彻底边缘化。

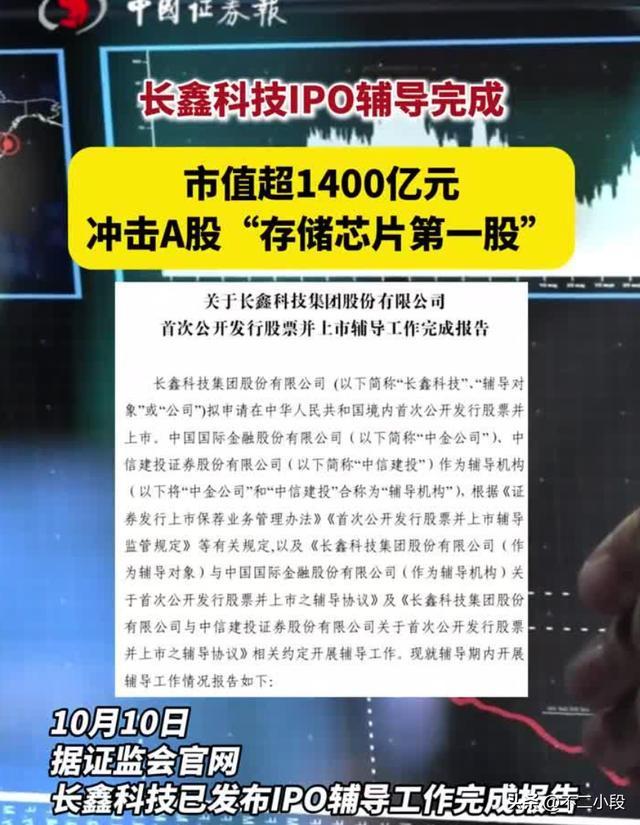

与此同时,长江存储和长鑫存储双双开启的上市进程,也具有极强的象征意义。在经历了地方政府和国家产业基金长达十年的巨额资金托底后,这两家企业必须走向公开的资本市场。

这意味着它们将褪去所有特殊的光环,接受极为严苛的财务指标检验。它们必须向投资者证明,自己不仅仅能造出芯片,更能凭借自身的造血能力、运营效率和成本控制,在完全市场化的竞争中持续盈利。

回顾中国存储这波澜壮阔的发展史,从早期缺乏底层支撑的市场换技术,到后来通过庞大的资本介入建立制造底座,再到通过务实的专利策略和创新架构绕开封锁,最后依托本土超大规模市场的试错机会实现良率与成本的突围。

每一步走得都异常沉重,但每一步都踩在了坚实的产业逻辑之上。

当实验室里的微光最终在武汉和合肥的厂房里化作燎原之势时,这背后的真正力量,是尊重产业规律的资本耐心,是直面工程极限的死磕精神,也是对本土庞大应用市场的深度挖掘。

尽管前方的技术高峰愈发陡峭,外部的商业环境依然波诡云谲女朋友的妈妈电影完整版,但这支已经在战火中淬炼出来的产业大军,已经不可逆转地成为了重塑全球科技版图的核心变量。